人件費を簡単に計算する方法です。事業費を見積もるときや、契約金額の概算を把握したいときに、人件費の計算が必要になることがあります。業務従事者本人へ支払う給与の他に、雇用主が負担する社会保険料などの法定福利費を計算します。

事業主が負担する法定福利費を加算

委託業務の契約を締結するときや、予算を要求するときなどに、人件費を知りたいときの計算方法です。(2025年1月時点での各種データに基づいてます。)

人件費の計算は、業務従事者本人へ支払う給与の額(税金や社会保険料を天引きする前の給与総支給額)と、事業主側(雇用主である会社側)が負担しなければならない法定福利費の両方を計算します。

人件費 = 本人への給与支給総額 + 法定福利費

わかりやすいように具体的な数字で解説します。

給与の支給総額(月額)が30万円と仮定します。基本給、扶養手当、通勤手当などを全て含んだ金額です。人件費を見積もるときは、個人が負担する所得税や住民税、社会保険料などの個人負担分は考慮しません。給与から天引きされる前の総額を基に計算します。

人件費の計算に必要な積算項目

人件費を月額で計算するときは、次の積算項目になります。2から7までが法律で定められている法定福利費(雇用主である会社側が負担する額、法律で負担が義務付けられている費用)です。

1.月給総額(30万円と仮定)

2.健康保険料

3.介護保険料

4.厚生年金保険料

5.雇用保険料

6.労災保険料

7.子ども・子育て拠出金(旧・児童手当拠出金)

最初に給与の総額を把握

人件費を計算するときは、月額給与(平均値)を最初に把握します。給与は就業規則などの社内規則で定められています。ただし入札を実施するときの予定価格として人件費を算出する場合は、公表されている統計データ(賃金センサス、賃金構造基本統計調査など)を利用します。

一般的な月額給与は、基本給、扶養手当、通勤手当、住居手当、超過勤務手当などです。

この解説では、月額給与(基本給と各種手当を含んだ金額)を30万円と仮定します。

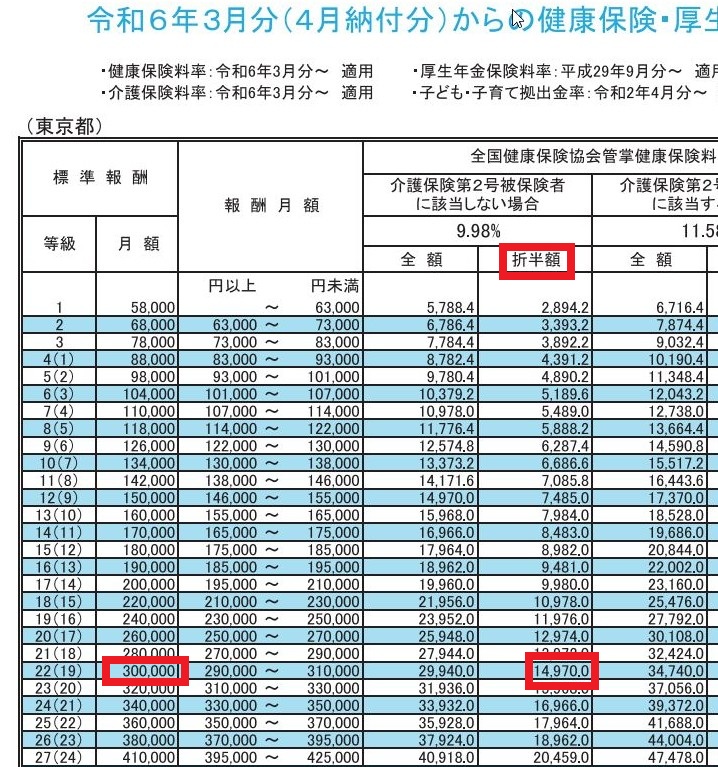

健康保険料は、「標準報酬×料率」(折半)

健康保険料は、全国健康保険協会(協会けんぽ)により都道府県ごとに金額が決まっています。

「標準報酬月額×料率」で計算します。下記の保険料額表に月額が記載されています。紙に印刷して、目で見ながら理解しましょう。該当箇所を色塗りしながら読み進めると効率的です。不思議なことにパソコンの画面では十分に理解できません。印刷して目で確かめると理解できるようになります。(現時点の新しい表に置き換えて確認すると勉強できます。)

標準報酬月額は、計算しやすいように数値をまるめた金額です。一定の範囲の金額を標準報酬とみなして計算を簡単にしています。

協会けんぽ「都道府県毎の保険料額表」

東京地区(令和6年3月分以降)を例にします。折半額なので料率を半分にします。

2024年3月分からの健康保険料

健康保険料 = 30万円 ×(9.98 % ÷ 2)=14,970円

介護保険料は、「標準報酬×料率」(折半)

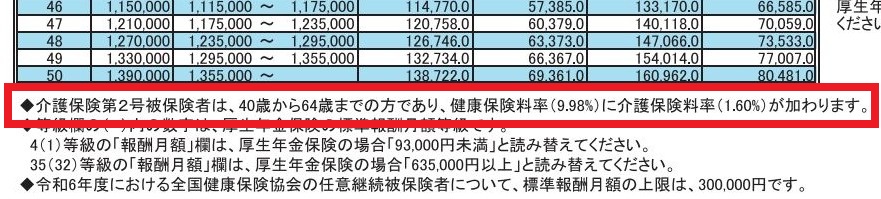

介護保険料は、業務従事者(給与をもらう人)が、40歳から64歳までの場合に加算します。

上記の保険料額表の下段に説明書きがあります。

2024年3月分からの介護保険料

「標準報酬月額×料率」で計算します。

介護保険料 = 30万円 ×(1.6 % ÷ 2 )=2,400円

表の中の「介護保険に該当する場合」の折半額と同じです。

11.58 % - 9.98 % = 1.60 % です。

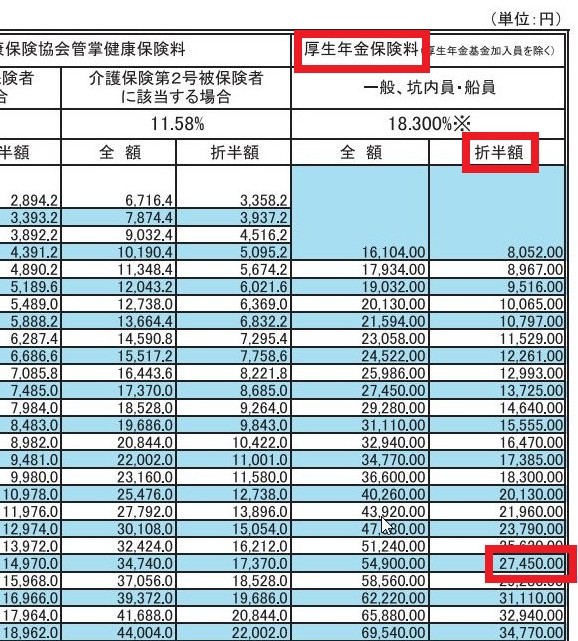

厚生年金保険料は、「標準報酬×料率」(折半)

厚生年金保険料は、上記の健康保険料と同じ表を使います。いずれも標準報酬月額に対して料率をかけます。(下の写真は、抜粋ですが、左の方に30万円の標準報酬欄があります。)

2024年3月分からの厚生年金保険料

厚生年金保険料 = 30 万円 ×(18.3 % ÷ 2 )= 27,450円

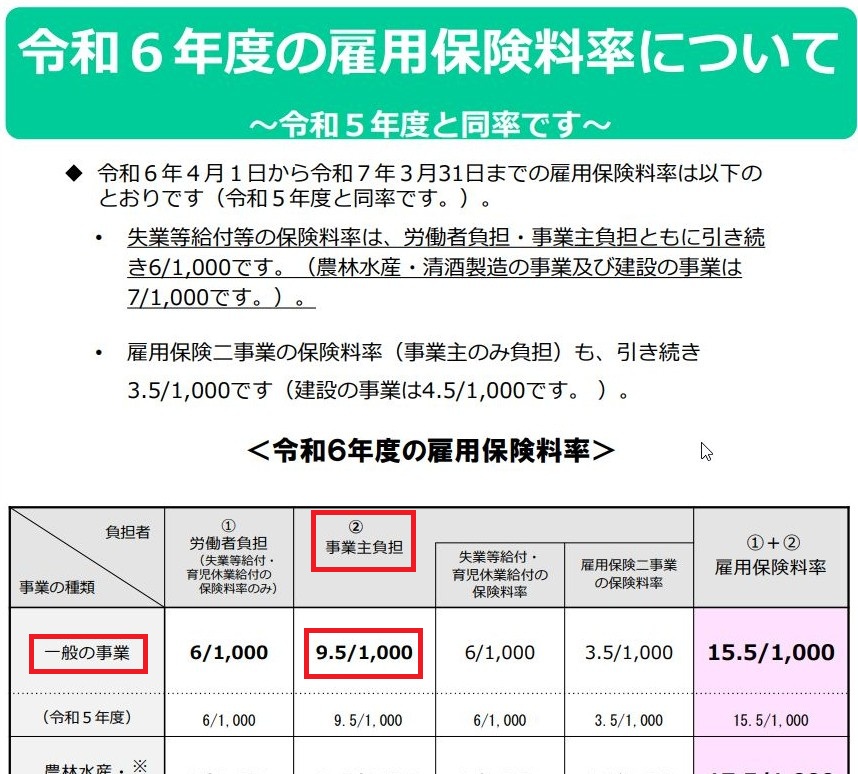

雇用保険料は、業種により料率が変わる

雇用保険料は、月額給与の総額に対して上記の率をかけます。健康保険、介護保険、厚生年金は「標準報酬月額」に対して率をかけますが、雇用保険は円単位までの「月額給与の総額」に対して計算します。計算の基礎部分が異なることに注意しましょう。

また、事業の内容により料率が変わります。このケースでは、「一般の事業」とします。

厚生労働省やハローワークで料率の表が公開されています。

ホーム > 政策について > 分野別の政策一覧 > 雇用・労働 > 雇用 > 雇用保険制度 > 雇用保険料率について

2024年度 雇用保険料率

雇用保険料 = 30 万円(月額の総額)× 0.0095 = 2,850円

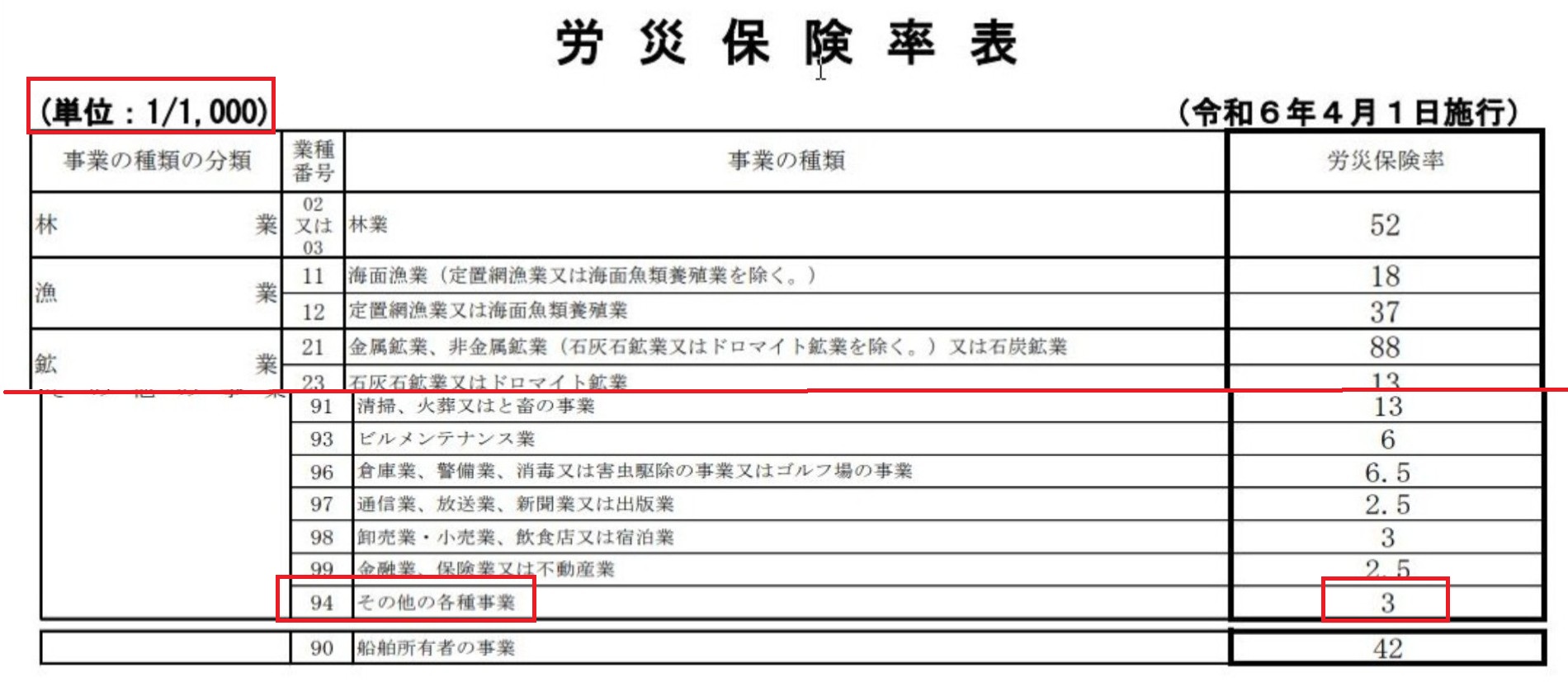

労災保険料は、全額事業主負担

労災保険料は、月額給与の総額に上記の率をかけます。健康保険、介護保険、厚生年金は標準報酬月額に対して率をかけますが、労災保険料は円単位までの「月額給与の総額」に対して計算します。雇用保険と同じ計算です。

厚生労働省で、料率の表が事業の種類ごとに公開されています。

ホーム > 政策について > 分野別の政策一覧 > 雇用・労働 > 労働基準 > 労働保険の適用・徴収 > 労働保険制度(制度紹介・手続き案内) > 労災保険・雇用保険の特徴

事務などの「その他の各種事業」と仮定します。

労災保険率表 2024年4月1日施行

労災保険料 = 30 万円 × 0.003 = 900円(事業主が全額負担)

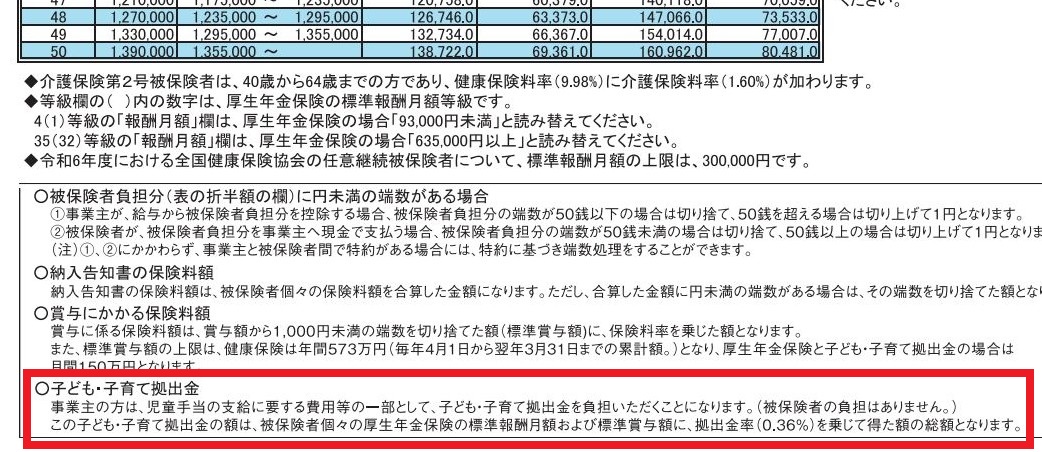

子ども・子育て拠出金は、全額事業主負担

子ども・子育て拠出金は、上記の健康保険・厚生年金の料率表下段に表示されています。標準報酬月額に対して率を乗じます。

2024年3月分からの子ども・子育て拠出金

子ども・子育て拠出金 = 30 万円 × 0.0036 = 1,080円

最後に集計して人件費の概算を計算する

参考に、料率を( )書きします。料率(%)は、頻繁に法令改正があるので注意しましょう。

1.給与月額 30万円

2.健康保険料 14,970円 (4.99%)

3.介護保険料 2,400円 (0.8%)

4.厚生年金保険料 27,450円 (9.15%)

5.雇用保険料 2,850円 (0.95%)

6.労災保険料 900円 (0.3%)

7.子ども・子育て拠出金 1,080円 (0.36%)

総合計(1~7の計) 349,650円 (16.55%)

つまり月額給与30万円に対して、法定福利費(社会保険料と労働保険料)は49,650円です。法定福利費の料率を合計すると、16.55%が加算されることがわかります。料率(上記の%)の合計です。

ざっくり人件費を計算するときは「 給与 × 1.16 」

覚え方は、給与に色(16)をつけると覚えましょう。毎月の給与の他にボーナスが支給されるときも、ボーナスの年間支給割合(例えば3ヶ月分など)が判明していれば同様に計算できます。

例 月給30万円 ボーナス年間3か月分

人件費(概算)= 月給 30 万円 × 15ヶ月 × 1.16

参考 保険料額表の見方

最後に、健康保険・厚生年金保険の保険料額表(料率表)の見方を解説します。

全国健康保険協会(協会けんぽ)により都道府県別に金額が決まっています。

最初に、月額給与の総額を「報酬月額」に当てはめます。例えば、月給が295,000円(天引き前)であれば、29万円~31万円の欄になるので、その左側を見て、標準報酬月額は30万円(等級22)になります。

健康保険と厚生年金保険料の計算は、この標準報酬月額(千円単位で丸めた数字)に対して率を乗じます。

また、表の上の方にある「折半額」という意味は、事業主側(会社などの雇用主)と給料をもらう人(労働者側)の負担比率です。「折半額」は、会社側と労働者側で均等に負担して全額を払います。

人件費の計算を簡単にまとめた記事

本記事の内容を初心者向けに簡単にまとめた記事は次のとおりです。上記の内容の復習として読むと理解を深めることができます。

また初心者向けよりも、もう少しだけくわしく、おおまかに人件費を計算する方法を掲載しました。簡潔にまとめてあります。ざっくりと人件費を計算する方法です。

コメント