年末調整を始める前に知っておきたい基礎知識です。収入と所得の違い、必要経費を控除する理由、配偶者の所得金額の記載方法などをわかりやすく解説します。また健康保険の被扶養者の収入との違いも簡単に解説しました。所得税法とは考え方が異なります。

そもそも年末調整とは

最初に、年末調整について確認しましょう。

年末調整とは、所得税を確定させるものです。毎月給与をもらうときに所得税が天引きされています。天引きされる所得税は、少し多めに源泉徴収で取られています。そして一年の最後の12月に年末調整を行い、所得税を精算します。多くの人は12月の年末調整で所得税が還付されます。

給与に対する税金は、とりっぱぐれを防ぐため、多めに取っておくというのが所得税法の考え方です。

つまり、きちんと年末調整しないと損しますよということです。もちろんケースバイケースなので、逆のケースもあります。特に扶養親族が対象外になったのに申告を忘れていると、年末調整で所得税を多く取られることになってしまいます。

収入と所得の違いとは

年末調整を始める前に理解しておきたいのが、収入と所得です。

収入から必要経費を控除したものが所得です。所得は、所得税を計算するときの基礎になる金額です。所得に対して所得税がかかります。

収入 ー 必要経費 = 所得

例えば、商品を販売して収入を得ることをイメージしてください。

商品を売るためには、商品を仕入れる必要があります。商品を安く仕入れて、利益を上乗せして販売するわけです。この場合、仕入れ経費は、収入を得るために直接必要な経費です。必要経費として収入から控除することができます。

必要経費の考え方は、それがなければ収入を得られないかで判断するのが一般的です。

必要経費を控除する理由

では、なぜ必要経費を控除する必要があるのでしょう?

わかりやすい例として、個人事業主が、商品を 100 万円で仕入れて、10 万円の利益を上乗せし 110 万円で販売したとします。所得税の税率が 10 %と仮定します。

もし必要経費を控除しないで計算すると、所得税は 11 万円(収入 110 万円の 10 %)です。

しかし実際の儲けは 10 万円だけです。これでは利益よりも所得税が多くなり損してしまいます。売るたびに 1 万円損してしまいます。商売として成り立ちません。

そのため収入から、商品を仕入れた代金を差し引いた利益部分にのみ課税することにしています。

収入 110 万円 ー 仕入れ代金 100 万円 = 所得 10 万円

所得 10 万円 × 10 % = 所得税 1 万円

これなら、儲け 10 万円に対して 1 万円を所得税として国へ納付するので商売を続けられます。この10万円が課税対象になる所得です。

給与の必要経費とは

個人事業主などは、商売に必要な経費を仕入れ代金の領収書などで個別に証明できます。しかし毎月、給与をもらっている会社員は、必要経費に相当する部分を証明するのは困難です。実際には給与を稼ぐために必要な経費があるはずですが、具体的に証明できません。

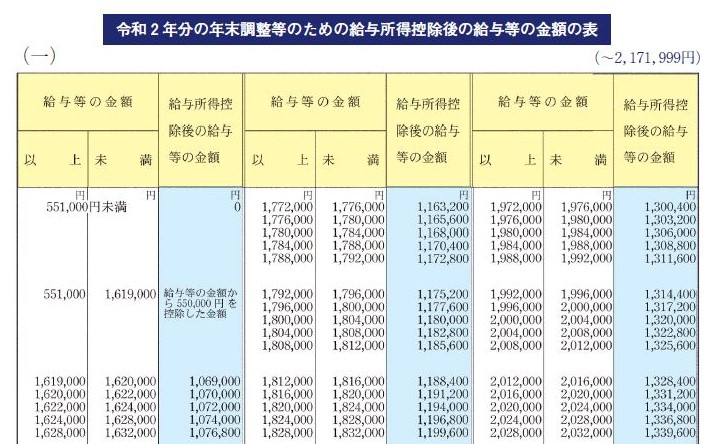

そのため一定金額を必要経費とみなすことにしています。給与所得控除後の給与等の金額として設定し、必要経費を控除した後の所得とみなしています。

給与 ー 必要経費 = 給与所得控除後の給与等の金額

給与所得控除後の給与等の金額は、会社員向けの所得一覧表です。国税庁が毎年作成しています。

令和2年分 年末調整のしかた 84ページ

給与の所得金額

年末調整の対象となる期間、判断する時期

年末調整を行うときは、対象となる期間、判断する時期を最初に確認しておくことが重要です。

年末調整の対象となる収入の期間

年末調整を行う年の、 1 月 1 日から 12 月 31 日までの 1 年間の収入が対象です。通常、年末調整手続きは 11 月~ 12 月前半に行います。書類の準備は 10 月頃から始めます。

会社員であれば、12月の給与またはボーナス時に年末調整を行うことになります。

年末調整の控除額などを判断する時期

年末調整を行うときに判断します。ただし、年齢は12月31日現在で判断します。扶養親族が増えたり、減ったりすると、大きく所得税が変わります。

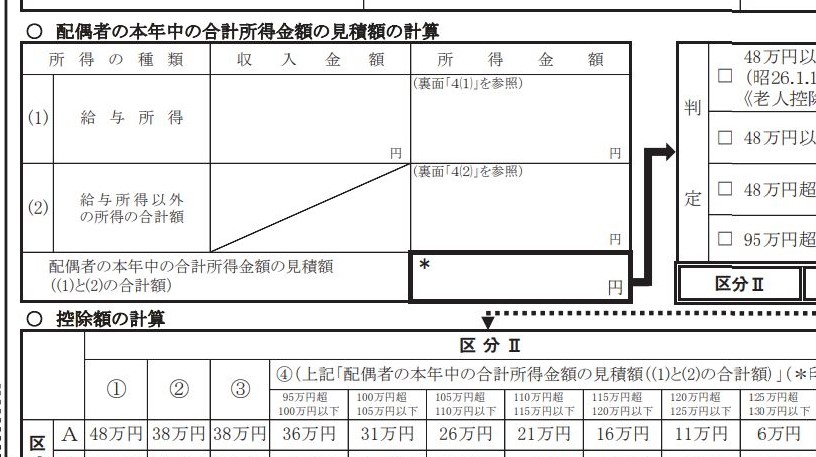

配偶者の合計所得金額とは

定年退職後に妻の被扶養者になったため、妻が年末調整するときに配偶者として収入などを記載することになりました。配偶者としての収入が、給与収入だけでなく雑所得も含まれる場合、どのように計算するのか悩みました。そこで税務署へ電話確認したのです。

所得税に関して注意したい点は、所得の種類が複雑なところです。所得によって判断もまちまちになります。わからないときは必ず税務署へ確認しましょう。具体例で質問すれば、とても丁寧に教えてくれます。

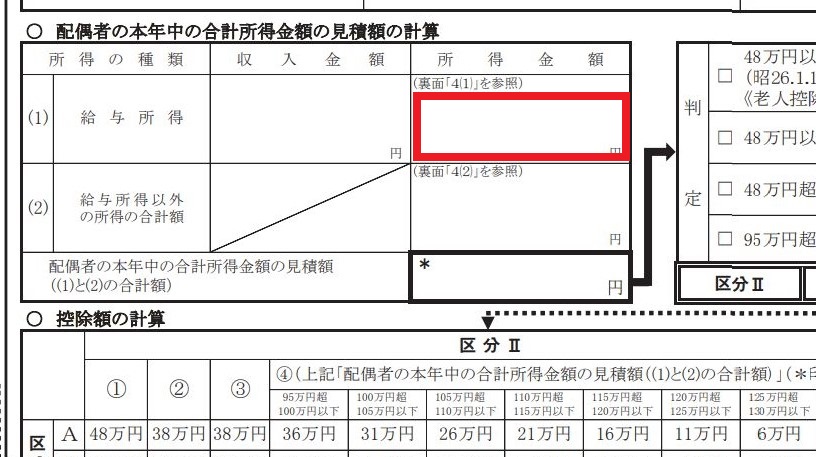

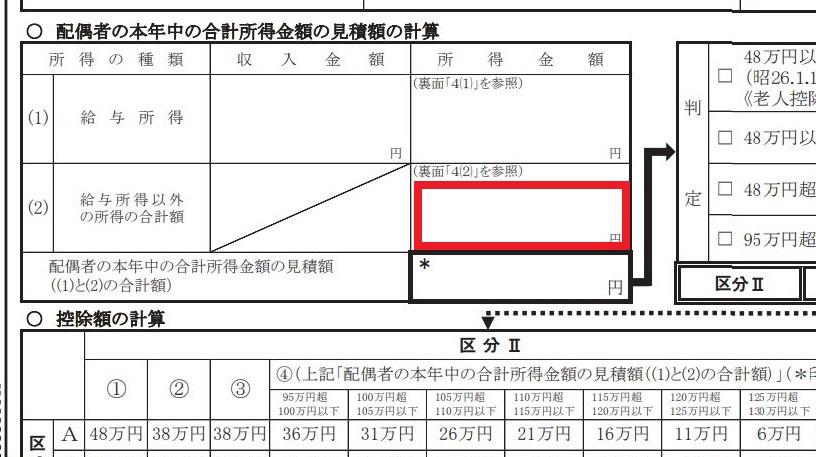

配偶者の本年中の合計所得金額の見積額の計算

給与収入だけであれば、必要経費を除いた所得の一覧が申告書の裏面に記載してあります。その表にあてはめて簡単に所得金額が求められます。

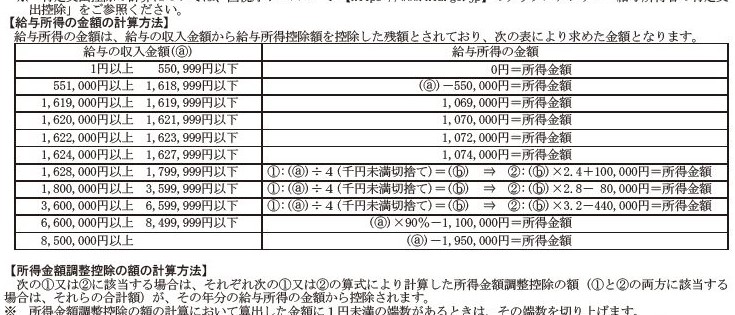

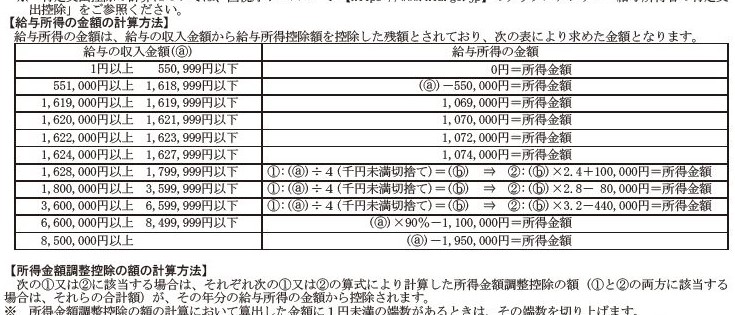

給与所得の金額の計算方法

しかし雑所得の場合は収入から必要経費を控除して計算しなければなりません。私は給与以外に雑所得がありました。雑所得は、退職後に始めたアフィリエイトやアドセンス収益、電子書籍の販売などのネット収入です。

初めての雑所得なので、具体的な計算方法がわかりません。そこでドキドキしながら税務署へ電話確認しました。もし個人事業主として開業していれば事業所得になるかもしれません。このあたりの判断はケースバイケースです。税務署へ確認した方が安全です。

「配偶者の本年中の合計所得金額の見積額の計算」欄の記載方法

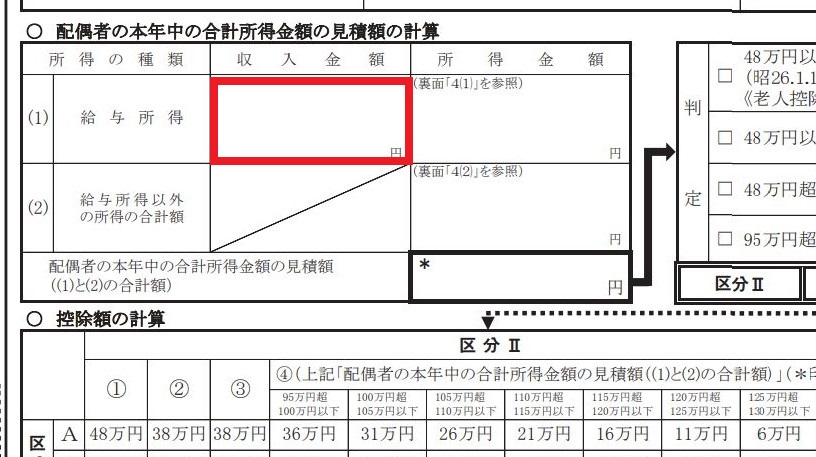

給与所得の収入金額欄

「給与所得」の「収入金額」

給与所得の収入金額欄は、税金や社会保険料を天引きされる前の金額です。 1 月から 12 月までの見込み額を記入します。年収が昨年と同じくらいであれば、今年発行された源泉徴収票の「支払金額」欄の金額を記載しましょう。

給与所得の所得金額欄

「給与所得」の「所得金額」

申告書の裏面、右下にある給与所得の金額の計算方法にあてはめて計算します。

給与所得の金額の計算方法

給与所得以外の所得の合計額(雑所得など)の所得金額欄

給与所得以外の所得の合計額

雑所得は、収入金額から必要経費を控除して算出します。

収入 - 必要経費 = 雑所得

必要経費は、収入を得るのに必要だった経費です。ネット収入でブログを運営しているのであれば、レンタルサーバー代、ドメイン代、インターネットや電気代の一部などが該当します。確定申告の所得と同じ考え方です。

ただ確定申告のときは、所得金額から「基礎控除」や「社会保険料控除」、「生命保険料控除」などの各種控除項目が差し引かれます。しかし年末調整の所得金額では控除項目は関係ありません。控除項目は、本人が確定申告するときのものです。年末調整の配偶者の所得としては、収入から必要経費を除いた所得だけです。

「確定申告をしないことを選択した一定の所得」とは

裏面の4(2)に記載してある「・・あるいは確定申告をしないことを選択した一定の所得は含まれません。・・」とは、申告分離課税を選択した上場株式等に係る配当所得や、源泉徴収選択口座を使用している所得です。

ネット収入、民間会社の個人年金、電子書籍の販売収入などは「確定申告をしないことを選択した一定の所得」に該当しません。

給与所得と、雑所得などの「合計所得金額」に基づいて、配偶者控除や配偶者特別控除が適用されるか判断します。

健康保険の被扶養者収入要件との違い

会社員は、配偶者を健康保険の被扶養者にしているケースが多いです。健康保険の被扶養者として認定されるのは収入金額が一定以下の場合のみです。被扶養者の収入と、所得税の収入では考え方が異なる点を理解しておきましょう。

所得税は、過去( 1 月から 12 月まで)の収入に対して課税されます。

健康保険の被扶養者の収入は、健康保険に加入するときの将来の1年間に得る収入で判断します。

つまり金額の集計単位が異なります。また所得の考え方も異なります。健康保険の収入では、減価償却費は考慮されません。

個人年金は健康保険の被扶養者収入に加算される

民間会社の個人年金を受け取るときも、健康保険では全額が収入に加算されます。所得税の収入と、健康保険の被扶養者収入は次のように考え方が大きく異なります。

個人年金を複数年で受け取ったとき

所得税 過去に支払った保険料は、必要経費として控除できます。受け取った個人年金額から、過去に支払った保険料を控除した所得のみに課税されます。対象になる所得は利息部分のみです。

健康保険 必要経費という考え方はありません。受け取った個人年金額全額が収入に加算されます。

所得税と健康保険の収入はとても紛らわしいです。しかし勘違いすると大きなミスになるので注意しましょう。

コメント