「年収の壁 わかりやすく」と検索したあなたは、103万円や160万円といった数字が並んで、結局どこから所得税がかかるのか迷っていませんか。

実は“壁”は年収そのものに線が引かれるのではなく、年収から差し引ける控除(給与所得控除と基礎控除など)を引いた残りに税がかかる仕組みで決まります。さらに、社会保険の「106万円」「130万円」と混同すると判断を誤りやすいので、この記事は所得税だけにテーマを絞ります。

近年の制度見直しで、以前の「103万円の壁」は低所得層では「160万円の壁」と説明されることが増えましたが、1円超えた瞬間に手取りが急落するわけではありません。本記事では、控除の足し算で理解するコツ、年末調整での精算の流れ、年収見込みの立て方、よくある誤解の解きほぐしまで、初めてでもスッと腹落ちする順番で解説します。

パート・アルバイトの方はもちろん、副業がある方が注意すべきポイントも整理し、具体例で「課税所得がいくら出るか」をイメージできるようにします。読み終える頃には、自分が気にするべきラインと、働き方を決める判断軸がはっきりします。迷いを減らし、安心して計画できます。すぐ実践できます。

所得税の「年収の壁」をわかりやすく|103万円→160万円は何が変わった?計算方法と注意点

「年収の壁」という言葉を聞くと、103万円、106万円、130万円…といった数字が次々に出てきて、頭が混乱しがちです。実はこの混乱の原因はシンプルで、“年収の壁”は1つではなく、税金の壁と社会保険の壁が混在して語られているからです。

この記事では、キーワード「年収の壁 わかりやすく」のうち、テーマを所得税(国の税金)に関する年収の壁だけに限定して、やさしく整理します。ポイントは次の3つです。

所得税は「年収」に直接かかるのではなく、年収から控除(差し引き)を引いた残りにかかる

控除の見直しによって、従来よく言われた「103万円の壁」が、低所得層では「160万円の壁」という説明に置き換えやすくなった

ただし「160万円を1円でも超えたら急に損」という話ではなく、計算の仕組みを知って判断するのが大切

それでは順番に見ていきましょう。

所得税の「年収の壁」とは?まず1分で理解する

「壁」=所得税が発生し始める境目(給与収入の人を想定)

所得税の年収の壁とは、ざっくり言うと「所得税がかかり始める目安となる年収ライン」です。ここで必ず押さえたいのが、所得税の基本構造です。

所得税は、年収(収入)にそのまま課税されません。給与で働く人の場合、ざっくり次の流れで計算されます。

1. 年収(給与収入)

2. そこから「給与所得控除」を差し引く →給与所得

3. さらに「基礎控除」などの所得控除を差し引く →課税所得

4. 課税所得に税率をかける →所得税

つまり“壁”というのは、上の流れで課税所得がゼロ付近になる境目のことです。控除(差し引き)が大きければ大きいほど、課税所得が出にくくなり、結果として「所得税がかかりにくい年収ライン」は上がります。

103万円の壁が有名だった理由(旧ルールのイメージ)

以前「103万円の壁」が広く知られていたのは、説明がとても簡単だったからです。

給与所得控除(最低保障)が55万円

基礎控除が48万円

この2つを足すと55万円+48万円=103万円。

つまり「年収103万円までなら、控除の合計が103万円あるので、所得が0円になり所得税がかからない」と説明できました。

ところが、2025(令和7)年度税制改正(令和7年12月1日施行)により、控除が見直されたことで、この“足し算の結果”が変わり、「160万円の壁」という説明が成り立つようになりました。

結論|所得税の壁は「160万円」と言われる理由

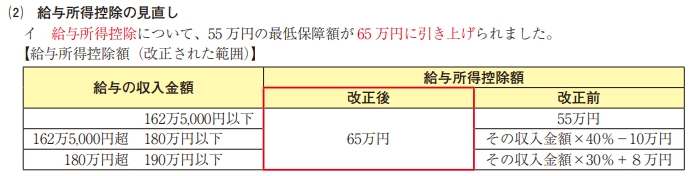

改正で「給与所得控除の最低保障」が55万円→65万円へ

給与所得控除は、会社員など給与収入の人に認められる控除です。給与収入が少ない人向けに“最低保障”があり、ここが見直されました。

旧:給与所得控除(最低保障)55万円

新:給与所得控除(最低保障)65万円

年間の給与収入が少ないほど、この最低保障がそのまま効くため、低所得層ほど影響が大きい改正です。

令和7年分 給与所得控除額

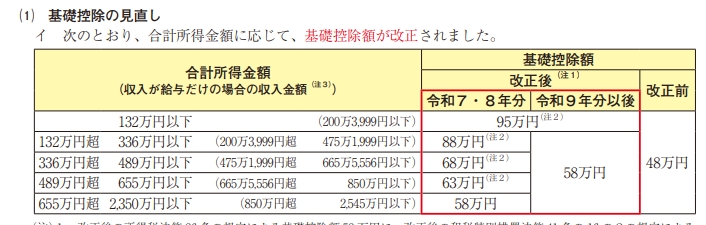

基礎控除は「最大95万円」など、所得に応じて段階的に増える

次に基礎控除です。改正後は、合計所得金額(所得の合計)に応じて基礎控除が変わる仕組みが明確になり、低所得層では基礎控除が大きくなるように設計されています。

ここで重要なのは、「基礎控除は誰でも同じ金額」ではなく、所得の水準で段階がある点です。低所得層では基礎控除が最大になり、所得が増えると段階的に小さくなります。また、令和7・8年分と令和9年分以後で扱いが変わる区分もあります(後ほど詳しく説明します)。

令和7年分 基礎控除額

「160万円」の計算は、いちばんシンプルな足し算で理解できる

所得税の壁が「160万円」と言われる理由は、低所得層(基礎控除が最大で扱われる層)では、差し引きの合計が次のように説明できるからです。

給与所得控除(最低保障)……65万円

基礎控除(最大)………………95万円

合計………………………………160万円

つまり、年間の給与収入が160万円までなら、控除(差し引き)だけで課税所得が0円になるため、所得税がかからない、という説明ができます。これが「所得税の160万円の壁」です。

ただし、ここで誤解がとても多いので強調します。

160万円を1円超えたら、手取りが急に大きく下がるという話ではありません。所得税は基本的に「増えた分に対して」税がかかる仕組みです。社会保険のように加入条件で負担が急増する話とは性格が違います。所得税については、まず「控除の足し算」で整理すると迷いが減ります。

いつから変わった?改正の適用時期と年末調整への影響

施行は令和7年12月1日、原則「令和7年分以後の所得税」から

今回の見直しは、2025(令和7)年12月1日施行で、令和7年分以後の所得税に適用されます。ここがポイントで、「来年から変わる」のではなく、年末(2025年12月)に実施される年末調整から適用です。

給与の天引きはどうなる?「12月の年末調整で精算」が基本

所得税は、毎月の給与から「源泉徴収」として概算で天引きされます。多くの人が勘違いするのが「年収が壁を超えた瞬間に、毎月いきなり大きく天引きが増える」というイメージです。

実際には、次のように動くことが多いです。

1月〜11月:通常の源泉徴収(概算)

12月:年末調整で、1年分の所得税を確定計算し、払い過ぎなら還付、足りなければ徴収して精算

つまり、年間の最終結果は年末調整で決まるため、途中の月で収入が上下したり、働き方が変わったりすると、12月の精算額が大きく動くことがあります。

加えて、翌年以降は源泉徴収の計算に使う税額表が見直され、毎月の天引きのロジックも新しい制度に合わせて整理されていきます。「今年は年末調整で調整」「翌年から日常運用が新制度に寄る」と理解すると、実務の流れが読みやすくなります。

要注意|基礎控除は“一律”ではない(令和7・8年分と令和9年分以後)

基礎控除は「合計所得金額」で段階が決まる

「160万円の壁」は分かりやすい反面、基礎控除の段階を無視すると誤解が生まれます。基礎控除は、所得が一定範囲を超えると段階的に変わります。ここでのポイントは、判定に使うのが「年収(給与収入)」ではなく、給与所得控除などを引いた後の合計所得金額だということです。

給与収入だけの人は、年収が上がるにつれて給与所得も上がり、結果として合計所得金額の区分が変わり、基礎控除の額が変わる可能性があります。

令和7年分 基礎控除額

令和7・8年分と令和9年分以後で扱いが変わる区分がある

制度上、令和7・8年分では基礎控除が上乗せされている所得帯があり、令和9年分以後に整理される区分があります。つまり、「今の2年間はこの控除」「数年後は別の控除」という扱いがあり得るため、長期で働き方や収入設計をする人は注意が必要です。

ただし、日常の意思決定としては、まずは直近の年末調整(令和7年分)でどうなるかを軸に考え、必要に応じて翌年以降の見通しを立てる、という順番が現実的です。

ケース別|あなたは「所得税の壁」を気にするべき?

パート・アルバイト(収入が給与のみ)の判断フロー

パート・アルバイトで「所得税の壁」を気にする人の多くは、収入が給与のみ(副業なし)というケースです。この場合は、次の流れで判断すると迷いにくいです。

1.今年の年収見込みをざっくり出す(例:月収×12+賞与があれば加算)

2. 給与所得控除(最低65万円を目安)を引いて、給与所得のイメージをつかむ

3. 基礎控除(自分の所得帯の区分)を引く

4. 残りがゼロ付近なら、所得税は発生しにくい

ここで「基礎控除が最大になる層」であれば、控除の合計が160万円となり、所得税がかかりにくい目安として「160万円の壁」が使えます。

具体例:年収150万円の人(給与のみ)

年収150万円 − 給与所得控除65万円 = 給与所得85万円

給与所得85万円 − 基礎控除95万円 = 課税所得(マイナス10万円)

→ 課税所得がマイナスのため、所得税は0円

具体例:年収165万円の人(給与のみ)

年収165万円 − 65万円 = 給与所得100万円

100万円 − 95万円 = 課税所得5万円

→ 課税所得5万円の場合、税率は5%

所得税=5万円×5%=2,500円

ここで大切なのは、「165万円になった瞬間に大損」ではなく、課税されるのは“超えた分の一部”であり、税額もいきなり跳ね上がりにくい、という点です。働き控えを考えるなら、所得税だけでなく、家庭全体の収入・将来の働き方・他の制度(社会保険、会社の扶養手当など)も合わせて判断したほうが合理的な場面が多いです(ただし本記事は、わかりやすくするために、所得税の範囲に限定して解説しています)。

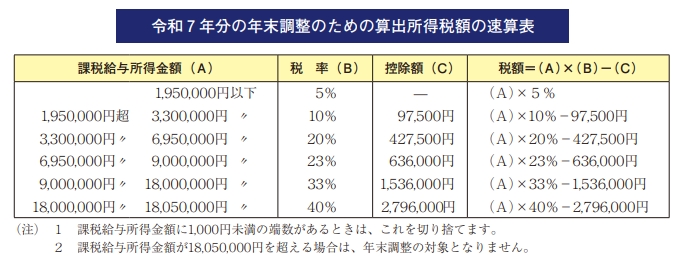

令和7年分 税率表

副業がある人は「合計所得金額」が変わるので要注意

副業がある人は、給与だけで「160万円の壁」を判断するとズレることがあります。理由は2つです。

基礎控除の段階判定は「給与収入」ではなく合計所得金額で決まる

給与以外の所得が増えると、合計所得金額が上がり、基礎控除の区分が変わる可能性がある

たとえば、給与年収が150万円でも、副業所得(必要経費を引いた後の所得)が加わると、合計所得金額が増え、基礎控除が最大にならない区分に入ることがあります。副業がある場合は「給与+副業」の合算で判断するのが安全です。

手取りの見通しで迷わないための考え方(所得税版)

所得税の「年収の壁」で迷う人におすすめの考え方は、次の2つです。

「壁を超えたら損」ではなく「課税所得がいくら出るか」で見る

所得税は、課税所得に税率をかけて計算します。つまり、本質は「年収がいくらか」よりも、控除を引いた後に課税所得がどれくらい残るかです。

「160万円の壁」という言葉は便利ですが、実務では「年収いくらまで働いていい?」より、

“課税所得が出るか、出るとしてどれくらいか”で見るほうがブレません。

年末調整での精算を前提に、秋に年収見込みを確認する

パート・アルバイトは、繁忙期のシフト増、年末の短期勤務、賞与の有無などで年収が動きます。だからこそ、年末になって「思ったより超えていた」とならないよう、秋ごろに年収見込みを一度更新すると安心です。

月収×残り月数でざっくり着地を予測

12月にシフトが増えるなら、その分も織り込む

会社から年末調整の書類が来たら、申告内容(扶養など)を最新化する

こうした小さな確認だけでも、年末の精算で慌てにくくなります。

まとめ|所得税の「年収の壁」は「控除の足し算」で理解すると迷わない

所得税の年収の壁を、わかりやすく整理すると次の3点に集約できます。

1. 所得税は、年収そのものではなく「年収 − 給与所得控除 − 基礎控除(ほか控除)」の残りに課税されます。

2. 改正で給与所得控除の最低保障が65万円になり、低所得層では基礎控除が最大95万円となるため、控除の合計が160万円になり、「160万円の壁」という説明が成立しやすくなりました。

3. ただし基礎控除は一律ではなく、合計所得金額で段階があり、令和7・8年分と令和9年分以後で扱いが変わる区分もあるため、長期の収入設計では注意が必要です。

「年収がいくらだから損得」と決めつけるのではなく、控除を引いた後の課税所得をイメージできるようになると、所得税の“壁”は一気にわかりやすくなります。まずは今年の年収見込みを確認し、控除の足し算で「課税所得が出そうか」を見立てるところから始めてみてください。

コメント